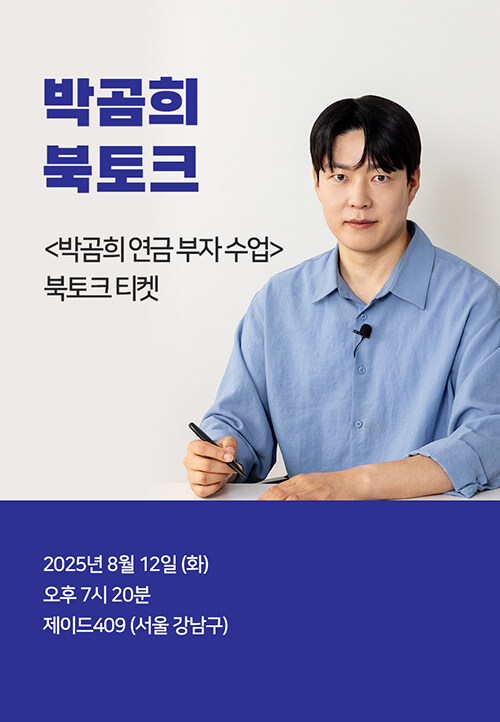

<박곰희 연금 부자 수업>

출간 기념 박곰희 북토크

- 저자

- 박곰희

- 주제

- 4개의 통장으로 월 300만 원 만들기

- 일시

- 2025년 8월 12일 (화) 저녁 7시 20분

- 장소

- 제이드409 (서울 강남구 테헤란로 409 동신빌딩 지하2층) 지도보기

- 모집 인원

- 80명

- 유의사항

-

* 북토크 티켓 구매 1건당 1인만 입장이 가능합니다. (1인당 2장까지만 구매 가능)

* 최대 2매까지 구매하실 수 있으며, 구매 수량을 초과하는 동반인과의 참석은 불가합니다.

* 결제 완료 순으로 판매가 마감됩니다. 취소분 발생 시 재판매될 수 있습니다.

* 북토크 3일 전 알림톡이 발송되며, 입장 확인시 사용됩니다. (나의 계정 정보 기준으로 발송)

* 티켓 양도는 불가능하며, 캡쳐 및 복사 등의 방식으로 타인에게 전달된 정보로는 입장할 수 없습니다.

* 대중교통 이용을 권장하며 주차비는 지원되지 않습니다. 좌석은 입장 순서대로 배정됩니다.

* 강연장 입장은 30분 전부터 가능하며, 강연은 정시에 시작되니 원활한 진행을 위해 10분 전까지 참석 확인을 부탁드립니다.

* 해당 티켓은 배송되지 않는 상품으로 현장에서 알림톡 혹은 성함, 휴대폰 번호 확인 후 참석 가능합니다.

* 본 행사는 출판사 주관으로 진행되는 행사로, 행사 진행을 위한 최소한의 정보 (이름 / 휴대폰 번호 뒷자리) 가 출판사로 전달되며, 해당 정보는 이용 후 파기됩니다.

-

취소 / 환불 관련 안내

- 도서와 북토크 티켓 결합 상품의 경우, 도서 또는 북토크 티켓만 부분 취소 및 반품이 불가능합니다.

- 티켓 취소 및 환불은 직접 처리가 불가능하며, 취소 신청은 1:1 문의로만 가능합니다.

- 강연 시작일 3일 전부터는 취소 및 환불이 불가능합니다.

- 신청 가능 기한 경과 이후 상해, 질병, 입원 등으로 인해 참석이 불가능하신 경우 '진단서' 증빙 자료를 구비하여 1:1 문의를 통해 접수해주십시오. (전화 문의 접수 불가)

재테크 초보자를 위한 자산관리 유튜브 채널 ‘박곰희TV’ 운영자이자 금융교육 플랫폼 ‘곰희스쿨’ 대표이다. 2013년 미래에셋증권(구 대우증권) 강남본부 PB로 시작해 2016년 자산 유치, 수익, 연금 유치 등 여러 지표에서 종합 1등을 기록했다. 이후 미래에셋자산운용 디지털마케팅 매니저와 골든트리투자자문 세일즈 총괄이사를 역임했다. 강남 한복판에서 경험한 투자 트렌드와 투자 철학을 평범한 사람들과 나누기 위해 퇴사 후 ‘박곰희TV’를 개설했다. 친절하고 꼼꼼하게 설명하는 것으로 정평이 난 박곰희TV는 2025년 현재 구독자 81만 명, 누적 조회 수 6,000만 뷰를 기록하고 있다. 2020년 한 번 배워서 평생 써먹는 박곰희식 투자 원칙을 담은 《박곰희 투자법》을 펴내 베스트셀러가 되었으며, 근로복지공단 중소기업퇴직연금기금제도인 ‘푸른씨앗’의 홍보대사로 위촉되어 장관상을 수상하기도 했다.

베스트셀러 《박곰희 투자법》 출간 5년 만에 돌아온 금융 유튜버 박곰희가 이번엔 연금으로 평생 월급 받는 비밀을 공개한다. “투자를 잘 모르는데 연금은 어떻게 준비해야 할까요?”, “3억 원으로 정말 노후 생활이 가능할까요?”, “55세, 연금 준비 늦은 걸까요?”와 같은 절실한 질문들에 대한 현실적이고 구체적인 답변을 《박곰희 연금 부자 수업》에 녹여냈다. 복잡한 투자 지식이나 목돈 없이도 4개의 절세 통장과 검증된 투자 방법만으로 누구나 따라 할 수 있는 연금 부자 로드맵을 완성했다.

이 책의 가장 혁신적인 부분은 은퇴 후 안정적인 자산 인출 전략으로 ‘4% 룰’을 적용했다는 점이다. 저자는 은퇴자금에서 매년 4%씩 인출하면 30년 이상 또는 평생 자금이 고갈되지 않는다는 검증된 방법론을 활용해 원금은 보존하면서 수익으로만 생활하는 ‘마르지 않는 현금흐름’을 만드는 구체적인 방법을 제시한다.

실제로 노벨상을 수여하는 노벨재단도 이와 유사한 원리로 120년간 꾸준히 상금을 지급해오고 있다. 저자는 이 과학적 근거를 바탕으로 연금 자산의 4~6%만 매년 인출하면 평생 사용할 수 있는 전략을 구체화했다.